Šiandien Glenigan išleidžia 2026 m. balandžio mėn. savo statybos indekso leidimą, kuriame pabrėžiami rimti iššūkiai, su kuriais susiduria JK statybų sektorius, kuris, atrodo, yra nenumaldomas. Pramonė tebėra įtempta nuosmukio gniaužtuose, kuris, jei ne galutinis, daro labai žalingą poveikį, stumdamas jos atsparumą į lūžio tašką.

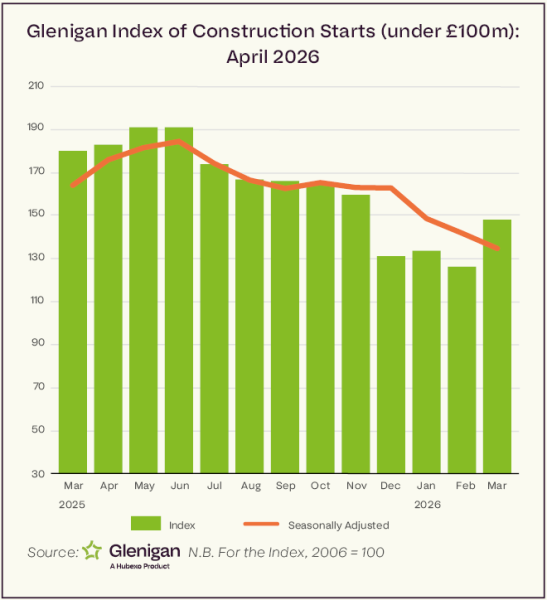

Indeksas orientuotas į tris mėnesius iki 2026 m. kovo pabaigos ir apima visus pagrindinius projektus, kurių bendra vertė yra 100 mln. GBP arba mažesnė (jei nenurodyta kitaip), o visi skaičiai pakoreguoti pagal sezoną. Tai ataskaita, kurioje pateikiama išsami ir visapusiška kasmetinių statybos duomenų analizė, suteikianti statytos aplinkos specialistams unikalią įžvalgą apie sektoriaus veiklą per pastaruosius 12 mėnesių.

Fenomenalus socialinių ir ekonominių įvykių virtinė ir užsienio politikos sprendimai lėmė labai sutrikusią tiekimo grandinę ir precedento neturintį rinkos nepastovumą. Visa tai ateina kaip dar vienas plaktuko smūgis, krentantis ir į rangovus, ir į subrangovus; stabdo veiklą, suvienodina maržas ir mažina pelną.

JAV-Izraelio/Irano karas prasidėjo vasario pabaigoje ir nerodo, kad artimiausiu metu baigsis, todėl kyla didelis netikrumas, dėl kurio sektoriaus rezultatai bus silpni. Nors kai kurie neigiami padariniai jaučiami čia ir dabar, tikimasi tolesnio Hormūzo sąsiaurio uždarymo, kartu su didėjančia grėsme Sueco kanalui ir Raudonajai jūrai, vidutiniai sutrikimai tęsis iki 2026 m. II ir III ketvirčių.

Tikimasi, kad šiame sūkuryje bus paveikti nauji projektai, kurie prasidės ateinančiais mėnesiais. Tai įvyksta po to, kai darbo vietoje pradėtas darbas vėl sumažėjo, ypač pakoregavus sezoną, smuko 17 %, palyginti su ketvirtuoju ketvirčiu, ir baigiasi beveik penktadaliu (-18 %) žemiau 2025 m.

Gyvenamųjų namų statyba vėl žlugo, nes tarptautinis konfliktas, besitęsianti painiava dėl planavimo politikos ir silpna ekonomika toliau stabdo plėtrą. Lediniai investuotojai ir sunerimę potencialūs pirkėjai kol kas tvirtai laiko rankas kišenėse.

Negyvenamų patalpų sektoriuje biurai išliko stipriai išsiskiriantys, o projektų pradžia buvo įspūdinga, palyginti su ankstesniu ketvirčiu ir praėjusiais metais. Tačiau šių įspūdingų skaičių beveik nepakako, kad nusvertų bendrą nusivylimą šiomis vertikalėmis, o civiliai tankiai svyravo prieš abu indekso laikotarpius.

Komentuodamas balandžio mėnesio indeksą, Glenigano atstovas Allanas Wilenas sako: „Paviršutiniškai žiūrint, išvaizda gali būti apgaulinga. Pirmojo ketvirčio sezoninis kilimas slepia vėl susilpnėjusį projektų pradžią. Visos trys pagrindinės vertikalės: būstas, negyvenamieji pastatai ir civilinė inžinerija yra gerokai mažesnės nei prieš metus ir praėjusį ketvirtį, pakoregavus sezoną.

Jis tęsia: „Sektorius kovoja visais frontais, tiek namuose, tiek užsienyje. Ypač Irano karas artimiausiu metu dar labiau sumažins veiklą, nes privatūs plėtotojai ir būsto pirkėjai atidėlios investicinius sprendimus, baimindamiesi dėl aukštesnių nei tikėtasi palūkanų normų, didėjančių medžiagų sąnaudų, spiralės kylančių energijos sąnaudų ir sustojusio ekonomikos augimo. Tai turės neigiamą poveikį vertikalaus finansavimo, kuris neturės jokios įtakos. veiklos sustabdymas, siekiant užtikrinti, kad jie nešvaistytų biudžeto, o kainos šoktelėtų.

Atidžiau pažvelgus į sektorius, vertikales ir regionus…

Sektorių analizė – Gyvenamoji

Kaip nurodyta aukščiau, pagal Glenigano duomenis „Residential“ išgyveno ypač prastą laikotarpį. Palyginti su ankstesniais trimis mėnesiais, projektų startų sumažėjo 13 proc., o 2025 m. – beveik trečdaliu (-30 proc.).

Pagilinus šiek tiek giliau, privačių būstų statybos pradžia sumažėjo 9%, palyginti su ankstesniais trimis mėnesiais ir 34%, palyginti su ankstesniais metais. Panašiai sumažėjo ir socialinio būsto pradžia – sumažėjo maždaug ketvirtadaliu (-24%), palyginti su ankstesniais trimis mėnesiais ir 16%, palyginti su ankstesniais metais.

Sektorių analizė – Negyvenamasis

Remiantis Glenigano duomenimis, biurai buvo vienintelė vertikalė, kuri patyrė augimo spurtą, palyginti su ankstesniu ketvirčiu – 37%, ir yra daugiau nei dviem trečdaliais (+67%) viršijanti 2025 m. lygį. Šį aktyvumo padidėjimą pirmiausia paskatino 50 mln. svarų sterlingų vertės 105 Old Broad Street biurų plėtra Londono Sityje.

Vienintelė vertikalė, išaugusi, palyginti su ankstesniu ketvirčiu, buvo mažmeninė prekyba, kuri, palyginti su ankstesniais trimis mėnesiais, išaugo 12%. Tačiau šio kuklaus šuolio nepakako, kad jis viršytų praėjusių metų rezultatus, palyginti su 17 proc.

Viešbučių ir laisvalaikio bei švietimo sektoriaus laikotarpis buvo nevienodas – abu sumažėjo maždaug ketvirtadaliu (atitinkamai -25% ir -24%), palyginti su ankstesniu ketvirčiu. Tačiau, lyginant su praėjusiais metais, abu rezultatai išaugo atitinkamai 1% ir 23%.

Kitur našumas smarkiai sumažėjo. Pramonės laikotarpis buvo ypač blankus, palyginti su ankstesniais trimis mėnesiais, smuko 36% ir buvo 31% mažesnis nei ankstesniais metais.

Be to, sveikatos būklė sumažėjo 16%, palyginti su ankstesniais trimis mėnesiais, ir yra 13% mažesnė nei praėjusiais metais. Pradėti bendruomenės ir patogumo projektai, kurių rezultatai neseniai buvo teigiami, dabar patiria nuosmukį ir sumažėjo 37%, palyginti su ankstesniais trimis mėnesiais, ir 10% mažiau nei ankstesniais metais.

Sektorių analizė – Civiliai

„Civils“ sumažėjo 37%, palyginti su ankstesniais trimis mėnesiais, o 34% sumažėjo 34%.

Infrastruktūros darbų, pradedamų vietoje, skaičius sumažėjo 32%, palyginti su ankstesniais trimis mėnesiais, ir sumažėjo 37%, palyginti su praėjusiais metais.

Panašiai komunalinės paslaugos sumažėjo 42%, palyginti su ankstesniais trimis mėnesiais ir 30%, palyginti su praėjusiais metais.

Regioninė perspektyva

Remiantis Glenigano regioniniais duomenimis, veiklos vaizdas buvo nenuoseklus.

Londonas ir vėl pasirodė esąs išskirtinis, puikiai pasirodęs – 26 %, palyginti su ankstesniais trimis mėnesiais, ir 69 %, palyginti su ankstesniais metais. Tai lėmė geri biurų sektoriaus rezultatai, kurie padėjo paskatinti augimą regione.

Kai kuriems regionams tai buvo labiau mišrus maišas. Šiaurės Airijos rezultatai buvo nevienodi – 2 %, palyginti su ankstesniais trimis mėnesiais, ir 37 % daugiau nei praėjusiais metais.

Panašiai pasirodė ir šiaurės rytai – 27%, palyginti su ankstesniais trimis mėnesiais, iki 16% daugiau nei 2025 m.

Tai buvo ne tokia teigiama istorija likusiai JK daliai. Ypač pietvakariuose, kur našumas krito 47%, palyginti su ketvirtuoju ketvirčiu, ir 54% mažesnis nei ankstesniais metais.

Neapsigaukite dėl nusivylimo, Vakarų Midlandsas taip pat išgyveno prastą laikotarpį, smuko 37%, palyginti su ankstesniais trimis mėnesiais ir baigė 39% mažesnius nei praėjusių metų rodikliai.

Galiausiai, Pietryčių rodikliai buvo prasti, smuko 22%, palyginti su ankstesniais trimis mėnesiais, ir 27% mažiau nei praėjusiais metais.